С 1 ноября 2025 года в России изменился подход к взысканию налоговой задолженности с физических лиц. Теперь, если гражданин не согласен с начислениями, у него есть всего 30 дней, чтобы заявить о своих возражениях. В противном случае средства будут списаны автоматически, без вмешательства суда и предварительного уведомления.

В данном материале рассматривается новый механизм, его последствия и способы защиты своих финансов.

Совершенные изменения в налоговом праве

В предшествующий режим налоговая инспекция могла взыскивать долги только через судебные разбирательства — от подачи искового заявления до полноценного разбирательства. Однако с введением федерального закона № 287-ФЗ от 31.07.2025, ФНС получила полномочия взыскивать бесспорные задолженности без суда.

Что такое бесспорная задолженность?

Этот порядок касается долгов, с которыми налогоплательщик не спорит. К ним относятся:

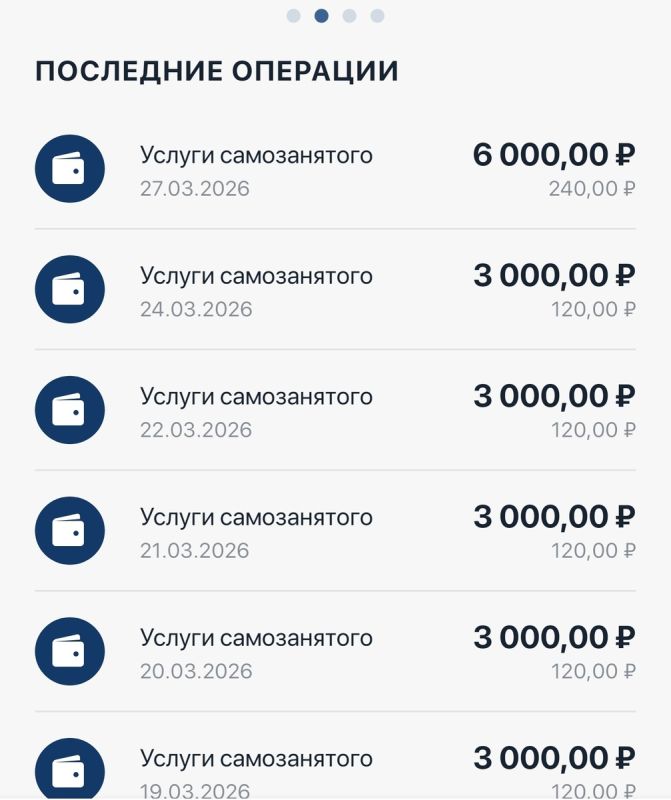

- Налоги, начисленные налоговыми органами (имущественные, транспортные, земельные и НДФЛ, не удержанный работодателем);

- Налоги, которые рассчитывает сам налогоплательщик (НДФЛ с продажи имущества, налог на профессиональный доход);

- Суммы, доначисленные по итогам камеральных проверок.

Важно отметить, что если имеется несогласие с суммой, взыскание пройдет только через суд.

Пороговое значение для взысканий

Внесудебное взыскание применяется к задолженности, размер которой превышает 500 рублей. Меньшие суммы не подлежат взысканию.

Этапы списания налоговой задолженности

Процесс внесудебного взыскания включает несколько этапов:

Этап 1: Уведомление о задолженности

Налоговая служба направляет требование об уплате задолженности в личный кабинет, на портал «Госуслуги» или через заказное письмо.

Этап 2: 30 дней на возражения

С момента получения уведомления налогоплательщик имеет 30 дней, чтобы либо оплатить долг, либо оспорить его. В противном случае задолженность считается признанной.

Этап 3: Принятие решения о взыскании

Налоговая служба должна принять решение о взыскании в течение шести месяцев после истечения срока исполнения требования, и это решение будет опубликовано в специальном реестре.

Этап 4: Списание средств

Семь дней спустя налоговая направит требование в банк для списания долга с счетов налогоплательщика.

Этап 5: Что делать при нехватке средств

Если на счетах недостаточно средств, банковские операции приостановятся, а налоговая служба передаст дело судебным приставам для взыскания.

Как не упустить возможность оспорить задолженность

Ключевой момент нового порядка — возможность налогоплательщика подать возражение в течение 30 дней с момента уведомления.

Как подать возражение?

Вы можете:

- Подать заявление о перерасчете суммы налога;

- Обжаловать решение по проверке.

Если ваше обращение отклонено, у вас остается еще 30 дней для подачи искового заявления в суд.

Что происходит во время обжалования?

На этапе обжалования меры по взысканию не применяются, однако пени продолжают начисляться до полного исполнения налоговой обязанности.